")

Nacional

Câmara aprova projeto que cria o marco legal dos seguros

A Câmara dos Deputados aprovou o projeto de lei que reformula as regras do setor e impõe limitações como a proibição de cláusula para extinção unilateral do contrato pela seguradora além das situações previstas em lei. Conhecido como marco legal dos seguros, o texto será enviada à sanção presidencial.

Foi aprovado nesta terça-feira (5) um substitutivo do Senado ao Projeto de Lei 2597/24, que contou com parecer favorável do relator, deputado Reginaldo Lopes (PT-MG). De autoria do ex-deputado José Eduardo Cardozo, o projeto prevê, por outro lado, que o segurado não deve aumentar intencionalmente e de forma relevante o risco coberto pelo seguro, sob pena de perder a garantia.

Para evitar insegurança jurídica nos contratos, os riscos e os interesses excluídos da cobertura devem ser descritos de forma clara e de forma que não deixe dúvidas.

Se houver divergência entre a garantia delimitada no contrato e a prevista no modelo de contrato ou nas notas técnicas e atuariais apresentados ao órgão fiscalizador competente pela seguradora, deverá prevalecer o texto mais favorável ao segurado.

Quando a seguradora cobrir diferentes interesses e riscos, os requisitos para cada um deles devem ser preenchidos em separado para que a nulidade de um não afete os demais.

Outra regra prevê que o contrato será nulo se qualquer das partes souber, no momento de sua conclusão, que o risco é impossível ou já se realizou. A parte que assinar o contrato mesmo sabendo da impossibilidade ou da realização prévia do risco deverá pagar à outra o dobro do valor do prêmio.

Crescimento do setor

Segundo o relator, o texto faz parte de uma “agenda silenciosa de reformas microeconômicas” que tem aumentado a capacidade de crescimento da economia sem gerar inflação. Ele afirmou que, com as mudanças de regras para seguros, o setor pode saltar dos atuais 6% do Produto Interno Bruto (PIB) para 10% até 2030. “É uma política do ganha-ganha. Todos ganham com essas alterações, a sociedade e o setor de seguros, e isso é positivo para a retomada do crescimento econômico brasileiro”, declarou.

Reginaldo Lopes lembrou que, atualmente, há poucos bens segurados no Brasil. “Para cada 10 carros circulantes, apenas 2 têm seguros. E temos baixíssima proteção residencial, menos de 15%”, disse.

Mudança do risco

Em situações nas quais houve aumento do risco calculado inicialmente para a definição do prêmio a pagar e o aumento desse prêmio recalculado for superior a 10%, o segurado poderá recusar o acréscimo e pedir a dissolução do contrato em 15 dias, contados de quando soube da mudança de preço. A eficácia da revogação, no entanto, contará desde o momento em que o estado de risco foi agravado.

Se nesse período ocorrer o sinistro (a destruição do patrimônio segurado, por exemplo), a seguradora somente poderá se recusar a indenizar caso prove o nexo causal entre o agravamento relevante do risco e o sinistro ocorrido.

Caso haja redução relevante do risco, o valor do prêmio será reduzido proporcionalmente, descontadas, na mesma proporção, as despesas realizadas com a contratação.

Debate em Plenário

A deputada Alice Portugal (PCdoB-BA) afirmou que o projeto abre perspectiva para modernização da área.

Já o deputado Chico Alencar (Psol-RJ) criticou as alterações do Senado ao texto por atenderem mais às seguradoras que aos segurados. “Cria um questionário de avaliação de risco que favorece unilateralmente as seguradoras”, afirmou.

Alencar disse que o texto do Senado pode gerar mais judicialização e aumento de custos operacionais para os contratos.

Para o deputado Cabo Gilberto Silva (PL-PB), vice-líder da oposição, as mudanças do Senado engessam o mercado, trazendo cláusulas de apólice de seguros para a lei, entre outros problemas.

Já o deputado Gilson Marques (Novo-SC) criticou a proposta por entender que ela traz uma reserva de mercado.

Seguro de vida

O texto aprovado revoga o trecho do Código Civil sobre seguro de vida e de danos, absorvendo regras já existentes e detalhando outras.

O proponente dos seguros sobre a vida e a integridade física poderá estipular livremente o valor, que poderá ser variável, tanto para o prêmio quanto para o capital em caso de sinistro.

O capital segurado devido em razão da morte do segurado continua não sendo considerado herança para nenhum efeito, e os planos de previdência complementar são equiparados ao seguro de vida.

A indicação de beneficiário é livre, podendo ser alterada inclusive por declaração de última vontade do falecido, mas se a seguradora não for informada a tempo da substituição, não responderá por erro se tiver pagado ao antigo beneficiário.

Se a seguradora, ao saber da morte do segurado, não identificar beneficiário ou dependente do segurado nos três anos de prescrição para reclamar o capital segurado, o dinheiro será considerado abandonado e deverá ser depositado no Fundo Nacional para Calamidades Públicas, Proteção e Defesa Civil (Funcap).

Quanto ao prazo de carência, o PL 2597/24 proíbe a sua exigência no contrato se for uma renovação ou substituição de contrato existente, ainda que seja de outra seguradora.

Em todo caso, o prazo de carência não poderá ser pactuado de forma a tornar inócua a garantia e não poderá ser maior que a metade da vigência do contrato, em geral de um ano.

Suicídio e doença preexistente

O texto continua a permitir a exclusão, nos seguros de vida, da garantia sobre sinistros cuja causa exclusiva ou principal decorra de doenças preexistentes, mas essa exclusão somente poderá ser alegada se não tiver sido pactuado um prazo de carência e desde que o segurado, depois de questionado claramente, omitir voluntariamente a informação da preexistência da doença.

Se for convencionada a carência, a seguradora não poderá negar o pagamento do capital sob a alegação de doença preexistente.

O não recebimento de capital segurado por suicídio ocorrido dentro de dois anos da vigência do seguro de vida continua valendo, mas se o ato ocorrer nesse período em razão de grave ameaça ou de legítima defesa de terceiro (para proteger outra pessoa, por exemplo) isso não será considerado para efeitos de carência.

Também não será possível à seguradora negar o pagamento do capital segurado, ainda que previsto contratualmente, quando a morte ou incapacidade decorrer do trabalho, da prestação de serviços militares, de atos humanitários, da utilização de meio de transporte arriscado ou da prática desportiva.

No caso de segurados mais idosos, a recusa de renovação após renovações sucessivas e automáticas por mais de dez anos deverá ser precedida de comunicação ao segurado com antecedência mínima de 90 dias.

Ao mesmo tempo, a companhia deverá ofertar outro seguro com garantia similar e preços atuarialmente repactuados, proibidas novas carências e o direito de recusa de prestação em virtude de fatos preexistentes.

A exceção será para o caso de a seguradora encerrar operações no ramo ou na modalidade.

Nos seguros de vida coletivos, a modificação dos termos do contrato em vigor que possa gerar efeitos contrários aos interesses dos segurados e beneficiários dependerá da concordância expressa de segurados que representem pelo menos 3/4 do grupo.

Seguro coletivo

Em relação ao seguro coletivo, disciplinado atualmente por resoluções da Superintendência de Seguros Privados (Susep), o projeto permite a atuação como estipulante (uma empresa, por exemplo) apenas daquele que tiver vínculo anterior e não securitário com o grupo de pessoas em proveito do qual irá contratar o seguro. Fora dessa hipótese, o seguro será considerado individual.

Para que possam valer as exceções e as defesas da seguradora em razão das declarações prestadas para a formação do contrato, o documento de adesão ao seguro deverá ser preenchido pessoalmente pelos segurados ou beneficiários.

Interpretação

O Projeto de Lei 2597/24 determina que o contrato de seguro deve ser interpretado e executado segundo a boa-fé. As divergências de interpretação deverão ser resolvidas no sentido mais favorável ao segurado, ao beneficiário ou ao terceiro prejudicado se relacionadas a quaisquer documentos elaborados pela seguradora, como peças publicitárias, impressos, instrumentos contratuais ou pré-contratuais.

Já as cláusulas sobre exclusão de riscos e prejuízos ou que impliquem limitação ou perda de direitos e garantias são de interpretação restritiva quanto à sua incidência e abrangência, e caberá à seguradora provar a existência de fatos que suportem essa interpretação.

Resseguro

Nas relações entre seguradoras e resseguradoras, empresas maiores que assumem com deságio parte do risco contratado pelo segurado, o texto permite que o pagamento ao segurado seja feito diretamente pela resseguradora caso a seguradora estiver insolvente.

Quanto às prestações de resseguro, adiantadas à seguradora para reforçar seu capital a fim de cumprir o contrato de seguro, elas deverão ser imediatamente utilizadas para o adiantamento ou pagamento da indenização ou do capital ao segurado, ao beneficiário ou ao terceiro prejudicado.

Salvados

O projeto atribui obrigações também ao segurado perante a seguradora para evitar prejuízos a ela. Assim, o segurado deve, ao saber do sinistro (uma enchente, por exemplo) ou de sua iminência:

- tomar providências necessárias e úteis para evitar ou minorar os efeitos do sinistro;

- avisar prontamente a seguradora e seguir suas instruções para a contenção ou salvamento;

- prestar todas as informações de que disponha sobre o sinistro, suas causas e consequências, sempre que questionado a respeito pela seguradora.

Caso descumpra de propósito (doloso) esses deveres, poderá perder o direito à indenização ou ao capital pactuado, sem prejuízo da dívida de prêmio e da obrigação de ressarcir as despesas suportadas pela seguradora.

Se descumprir esses deveres sem intenção (culposo), perderá o direito à indenização do valor equivalente aos danos provocados pela omissão.

Isso não se aplica se o interessado provar que a seguradora tomou ciência do sinistro e das informações por outros meios oportunamente.

Essas providências não serão exigidas se, para sua execução, colocarem em perigo interesses relevantes do segurado, do beneficiário ou de terceiros ou se implicarem sacrifício acima do razoável.

No entanto, as despesas com as medidas de contenção ou salvamento para evitar o sinistro iminente ou atenuar seus efeitos serão reembolsadas pela seguradora até o limite pactuado entre as partes, limitado a 20% da indenização máxima se não pactuado.

A obrigação de indenizar prevalece ainda que os prejuízos não superem o valor da franquia contratada ou que as medidas de contenção ou salvamento tenham sido ineficazes.

E em relação às medidas de contenção ou salvamento que a seguradora recomendar expressamente para o caso específico, ela deverá reembolsar a totalidade das despesas efetuadas, mesmo se ultrapassarem o limite pactuado.

Pagamento do sinistro

Em contratos com previsão de pagamentos parciais de indenização, a seguradora terá 30 dias para realizá-los após apurar a existência de sinistro e de quantias parciais a pagar.

Depois do recolhimento de documentos e de outros elementos, a seguradora terá 30 dias para se manifestar sobre a cobertura solicitada, sob pena de perder o direito de recusar.

A Susep poderá fixar prazo maior, limitado a 120 dias, para tipos de seguro em que a verificação da existência de cobertura implique maior complexidade na apuração.

Dentro do prazo poderão ser solicitados documentos complementares, o que suspende sua contagem por duas vezes, no máximo, retomando-se a contagem no primeiro dia útil seguinte ao de atendimento da solicitação.

A exceção será para as coberturas de veículos automotores e para seguros com importância segurada de até 500 vezes o salário mínimo vigente. Nesses casos, será possível suspender apenas uma vez.

Já a recusa de pagar a indenização coberta pelo seguro deverá ser expressa e motivada. Se não tomar conhecimento de fato que desconhecia anteriormente, a seguradora não poderá mudar o argumento depois da recusa.

Os prazos, suspensões e pedidos de documentação adicional se repetem após reconhecida a cobertura no processo de liberação do pagamento, incluindo-se os seguros de vida entre aqueles com apenas uma suspensão.

Prescrição

O prazo de prescrição de um ano, previsto atualmente no Código Civil, continua para a maior parte dos casos, como cobrança de prêmio pela seguradora, cobrança de comissões por corretores de seguro ou as pretensões entre seguradoras e resseguradoras.

Será de um ano também o prazo para o segurado entrar na Justiça exigindo indenização, capital, reserva matemática, prestações vencidas de rendas temporárias ou vitalícias e restituição de prêmio. Nesse caso, o prazo conta a partir do momento em que souber da recusa da seguradora.

Por outro lado, aumenta para três anos, contados do fato gerador, o prazo para os beneficiários ou terceiros prejudicados exigirem da seguradora indenização, capital, reserva matemática e prestações vencidas de rendas temporárias ou vitalícias.

Saiba mais sobre a tramitação de projetos de lei

Reportagem – Eduardo Piovesan e Tiago Miranda

Edição – Pierre Triboli

Fonte: Câmara dos Deputados

A Comissão de Ciência e Tecnologia e de Inovação da Câmara dos Deputados aprovou o Projeto de Lei 4076/25, do deputado José Medeiros (PL-MT), que autoriza municípios a celebrar convênios intermunicipais e contratar consórcios públicos para viabilizar projetos de tecnologia e inovação.

O texto altera a Lei de Inovação (Lei 10.973/04) para permitir que prefeituras se associem no desenvolvimento de produtos, processos e serviços inovadores. A medida busca facilitar o acesso de municípios, principalmente os de menor porte, a soluções tecnológicas.

A Lei de Inovação já permite que entes da Federação formem alianças estratégicas para o desenvolvimento de inovações. Essas parcerias podem contemplar redes e projetos internacionais de pesquisa tecnológica, ações de empreendedorismo e criação de ambientes de inovação, como incubadoras e parques tecnológicos.

Medeiros afirmou que municípios de menor porte têm dificuldades para desenvolver projetos de inovação pela falta de recursos, escala e expertise. Segundo ele, é comum a contratação separada de empresas de consultoria, apesar de as carências serem compartilhadas por várias prefeituras. “Devido a essa falta de integração, há uma dificuldade muito grande para que essas unidades federativas possam identificar, contratar, desenvolver e incorporar serviços e produtos inovadores”, disse.

Aliança estratégica

O texto foi aprovado com alteração do relator, deputado Lucas Ramos (PSB-PE), para reforçar que os convênios e consórcios servem para viabilizar alianças estratégicas e desenvolvimento de projetos cooperativos. “A redação proposta reforça a segurança jurídica e a clareza do comando normativo, sem alterar o mérito da iniciativa, mas aprimorando sua aderência ao ordenamento vigente e sua aplicabilidade prática”, afirmou.

Para Ramos, a proposta dialoga diretamente com a necessidade de fortalecimento das capacidades institucionais locais, especialmente nos municípios de menor porte, por meio da atuação em rede e do compartilhamento de recursos, competências e infraestrutura.

Próximos passos

A proposta ainda será analisada, em caráter conclusivo, pela Comissão de Constituição e Justiça e de Cidadania. Para virar lei, precisa ser aprovada por Câmara e Senado.

Saiba mais sobre a tramitação de projetos de lei

Reportagem – Tiago Miranda

Edição – Pierre Triboli

Fonte: Câmara dos Deputados

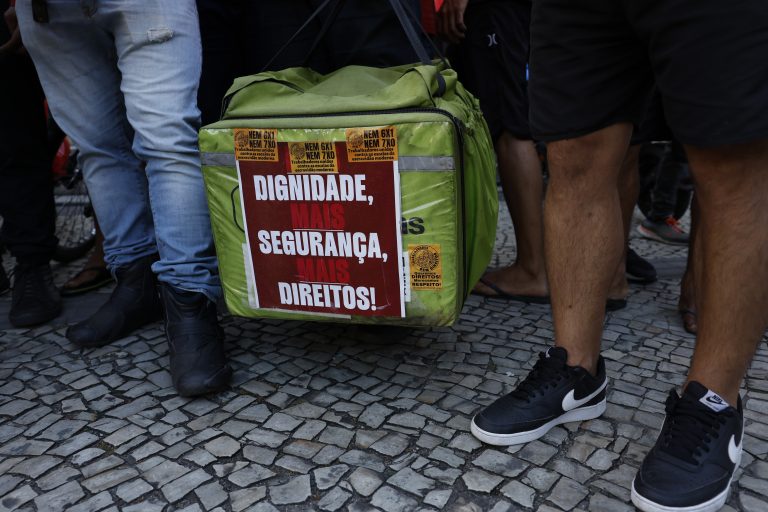

A comissão especial da Câmara dos Deputados que analisa a regulamentação dos serviços de transporte e entrega por aplicativo no país poderá votar, na próxima terça-feira (14), o parecer do relator, deputado Augusto Coutinho (Republicanos-PE), ao Projeto de Lei Complementar 152/25, do deputado Luiz Gastão (PSD-CE).

Em relação à primeira versão, de dezembro de 2025, o novo parecer publicado no último dia 7 de abril enfatiza ainda mais o caráter autônomo do trabalho e redefine a abrangência e o peso de certas obrigações. Segundo Coutinho, as mudanças refletem o resultado dos debates e o empenho por um consenso que permita a aprovação da matéria.

“O novo substitutivo materializa o esforço de buscar um texto politicamente viável que, ao mesmo tempo, mantenha conquistas importantes para os trabalhadores”, diz o relator no parecer.

A nova versão consolida o termo “trabalhador autônomo plataformizado”, reforçando que a relação intermediada pela plataforma não cria vínculo empregatício entre o trabalhador e a empresa ou o usuário.

O texto deixa claro o direito do trabalhador de gerenciar livremente seu tempo e de se cadastrar em múltiplas plataformas. Proíbe também metas de tempo mínimo de trabalho e punições para quem recusar serviços ou ficar offline.

Entre outras alterações, o substitutivo foca apenas no transporte de passageiros e em entregas de bens, eliminando a categoria genérica de “outros serviços” via plataformas; e exclui diversos dispositivos relacionados aos direitos dos usuários, remetendo, nesses casos, ao Código de Defesa do Consumidor.

Pontos de apoio e infraestrutura para motoristas, que eram direitos garantidos na primeira versão do parecer, passam a ser “diretriz de política pública” na nova versão, que prevê instalação gradual e sem exigência imediata.

A nova versão estrutura as regras nos seguintes eixos centrais:

Previdência Social

- Trabalhador autônomo plataformizado: é segurado obrigatório na categoria de contribuinte individual. Paga 5% sobre o salário de contribuição, que corresponde a 25% de sua remuneração bruta mensal.

- Plataformas: a regra geral é o recolhimento de 20% sobre a mesma base de cálculo (os 25% da remuneração bruta do trabalhador).

- Modelo alternativo: as plataformas podem optar por contribuir com 5% sobre a receita bruta obtida no mercado brasileiro.

Ganhos, taxas e remuneração

- Natureza dos ganhos: os ganhos do trabalhador são divididos em duas partes:

- 25% são considerados renda (base para impostos e Previdência)

- 75% servem para cobrir custos, como combustível e manutenção

- Taxas de retenção: as plataformas podem cobrar uma taxa mensal fixa ou taxas por serviço. No caso de taxas por serviço, a média não pode ultrapassar 30% (ou 15% em modelos híbridos com taxa mensal). O cálculo deve ser feito de forma individualizada a cada sete dias.

- Remuneração para entregas:

- por serviço — piso de R$ 8,50 para trajetos de até 3 km (automóvel) ou até 4 km (moto, bicicleta ou a pé).

- Por tempo trabalhado — valor não inferior ao proporcional a dois salários-mínimos por hora efetivamente trabalhada (contada do aceite à entrega).

Gorjetas e promoções: as gorjetas devem ser repassadas integralmente e não integram a remuneração bruta. Descontos e promoções oferecidos pela plataforma aos usuários não podem ser descontados do trabalhador ou usados para abater o limite das taxas.

Benefícios adicionais

- Benefícios fiscais: isenção de IPI e IOF na compra de carros e motocicletas nacionais para profissionais que comprovem ao menos 2.000 horas de serviço nos últimos 12 meses.

- microempreendedor: motoristas enquadrados como trabalhadores autônomos plataformizados não podem ser microempreendedores individuais (MEI).

Foram excluídos da nova versão benefícios como a gratificação de 30% em dezembro, os adicionais para trabalho noturno, domingos e feriados, e a possibilidade de formação de reserva (poupança) custodiada pela plataforma.

Trabalho, segurança e transparência

- Justiça: compete à Justiça do Trabalho julgar casos envolvendo os contratos dos trabalhadores autônomos plataformizados.

- Seguro: obriga as plataformas a contratarem seguro de vida e integridade física com capital mínimo de R$ 120 mil.

- Transparência: assegura aos motoristas direito de receber relatórios detalhados (por serviço e consolidados a cada 30 dias) com valores, taxas e retenções. Decisões automatizadas sensíveis (como bloqueios) devem ser passíveis de revisão humana.

- Dever de Diligência: obriga as empresas a prevenirem cadastros falsos e garantirem a identidade real do trabalhador.

Regras para punições

- Contratos: exige contrato escrito e claro definindo prazos, formas de remuneração, obrigações de conduta e critérios para distribuição de ofertas de serviços.

- Bloqueios e suspensões: antes de suspender, bloquear ou punir trabalhadores, as plataformas devem prever sanções em contrato, notificar o trabalhador dos fatos, conceder prazo para defesa e decidir apenas após avaliá-la — proibindo cláusulas genéricas e vagas.

Por fim, foram removidos na nova versão o limite de jornada de 12 horas, o tempo mínimo de 15 segundos para aceite, o botão de pânico obrigatório no aplicativo e o direito de mulheres atenderem apenas mulheres.

Reportagem – Murilo Souza

Edição – Geórgia Moraes

Fonte: Câmara dos Deputados

Em debate realizado na Comissão de Administração e Serviço Público da Câmara dos Deputados na terça-feira (7), representantes dos nutricionistas defenderam a aprovação do Projeto de Lei 6819/10, que prevê jornada de 30 horas semanais e piso salarial nacional para a categoria.

A audiência pública foi solicitada pela deputada Sâmia Bomfim (Psol-SP) e reuniu representantes do governo, conselhos profissionais e sindicatos para discutir as condições de trabalho dos nutricionistas. Os participantes relataram condições precárias de trabalho e defenderam mudanças na legislação para valorizar a categoria.

A diretora da Federação Nacional dos Nutricionistas, Ana Paula Mendonça, afirmou que o projeto aguarda votação no plenário após receber apoio para tramitação mais rápida.

“Um nutricionista valorizado é um profissional mais presente, motivado e capaz de oferecer à população um cuidado mais qualificado”, disse.

A deputada Sâmia Bomfim afirmou que valorizar esses profissionais pode reduzir gastos públicos ao prevenir doenças no Sistema Único de Saúde (SUS).

Precarização e pejotização no setor

A presidente do Sindicato dos Nutricionistas do Estado de São Paulo, Maria da Consolação Machado, relatou condições precárias de trabalho.

Segundo ela, há casos de desvio de função, com profissionais que chegam a realizar tarefas de limpeza. Também há registros com cargos genéricos para evitar o pagamento do piso da categoria.

Outro problema apontado foi a contratação como pessoa jurídica (pejotização) e a informalidade.

Representante do Ministério da Saúde, Lívia Angeli Silva informou que mais de 50% dos vínculos de nutricionistas no setor de saúde são informais.

Segurança alimentar

As participantes afirmaram que a nutrição é essencial para a segurança alimentar.

A conselheira do Conselho Regional de Nutrição da 3ª Região, Jozelma Rodrigues dos Santos, destacou a atuação desses profissionais em áreas como alimentação escolar e atendimento em unidades de terapia intensiva.

A presidente do Conselho Federal de Nutrição, Manuela Dolinsky, apresentou dados sobre a categoria:

- entre 93% e 95% dos profissionais são mulheres;

- o Brasil tem cerca de 270 mil nutricionistas e 21 mil técnicos;

- no SUS, atuam mais de 35 mil nutricionistas, número considerado insuficiente.

Apoio do governo

O representante do Ministério do Trabalho e Emprego, Miqueias Freitas Maia, disse que o ministério não se opõe à limitação da jornada e ao piso salarial.

Ele informou que a revisão da norma sobre insalubridade está prevista para 2027 e que o governo acompanha riscos psicossociais e casos de assédio no trabalho.

Ao final da audiência, a deputada Erika Kokay (PT-DF) sugeriu a criação de uma frente parlamentar em defesa dos nutricionistas.

A proposta é dar caráter suprapartidário ao tema e acelerar a análise de projetos, como o que permite a solicitação de exames laboratoriais por nutricionistas em planos de saúde.

Da Redação – GM

Fonte: Câmara dos Deputados

Rondonópolis|Município de Rondonópolis se prepara para previsão de seca extrema e altas temperaturas

CORPUS CHRISTI|Cláudio Ferreira decreta ponto facultativo nos dias 4 e 5 de junho nos serviços públicos

Prefeitura de Rondonópolis explica desligamento de profissional do Centro de Reabilitação Nilmo Junior

Rondonópolis|Secretaria de Saúde prorroga investigação contra empresa terceirizada por mais 60 dias

Rondonópolis|Empresas poderão ter apenas um box no novo terminal

Governança jurídica: empresas fortes dependem de segurança institucional

Empresas não crescem apenas por eficiência operacional ou capacidade financeira. Crescem porque conseguem planejar — e o planejamento depende de...

Pejotização da medicina: o lucro de poucos e a precarização da profissão médica

A medicina brasileira atravessa uma das maiores transformações da sua história profissional. O que antes era uma carreira associada à...

Primeiro emprego: veja quais habilidades estão em alta no mercado de trabalho

Empresas valorizam cada vez mais competências comportamentais, como comunicação, organização e adaptabilidade, além do conhecimento técnico Conseguir o primeiro emprego...

Rondonópolis|Município de Rondonópolis se prepara para previsão de seca extrema e altas temperaturas

A previsão de incidência do fenômeno Super El Niño, que deve elevar consideravelmente as temperaturas no segundo semestre de 2026,...

CORPUS CHRISTI|Cláudio Ferreira decreta ponto facultativo nos dias 4 e 5 de junho nos serviços públicos

Os servidores públicos municipais terão um momento de descanso prolongado neste fim de semana. O prefeito de Rondonópolis, Cláudio Ferreira,...

Corpo de Bombeiros combate incêndio em três carretas estacionadas em posto de combustível

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) combateu, na segunda-feira (25.5), um incêndio que atingiu três carretas que...

Suspeitos são detidos por tráfico de drogas após resistência à abordagem policial em Alto Garças

Durante patrulhamento em Alto Garças, uma guarnição da Polícia Militar foi acionada por meio de denúncia anônima informando sobre um...

União faz clássico decisivo com o Mixto no Luthero Lopes para voltar ao G4 da Série D do brasileiro

O União Esporte Clube terá um confronto decisivo neste sábado, às 16h, no Estádio Luthero Lopes, diante do Mixto, de...

Projeto social em Mato Grosso une esporte e cultura para celebrar o desenvolvimento de jovens em Várzea Grande

A sede da Refrigerantes Marajá recebe, no próximo sábado (23/05), o evento “Recital – Marajá em Movimento: Cultura, Esporte e...

Ana Castela homenageia a mãe com mensagem emocionante: ‘Aniversário dela’

Ana Castela, de 22 anos, celebrou o aniversário de 43 anos de sua mãe, Michele Castela, nesta quinta-feira (9) com...

Fernanda Paes Leme mostra rotina de pilates e brinca com seguidores: ‘Gostosa!’

-

Rondonópolis27/05/2026 - 00:09

Rondonópolis27/05/2026 - 00:09Prefeitura de Rondonópolis abre credenciamento para consultas, exames e procedimentos especializados do SUS

-

Rondonópolis27/05/2026 - 00:26

Rondonópolis27/05/2026 - 00:26CODER convoca Assembleia Geral Extraordinária para mudança na Diretoria Executiva

-

Política MT27/05/2026 - 07:27

Política MT27/05/2026 - 07:27Ex-governador Mauro Mendes rebate senador Wellington Fagundes sobre obras da MT-170

-

Política MT27/05/2026 - 00:46

Política MT27/05/2026 - 00:46Cláudio Ferreira elogia deputado Nininho durante anúncio de recursos para a Santa Casa de Rondonópolis

-

Policial26/05/2026 - 20:46

Suspeitos são detidos por tráfico de drogas após resistência à abordagem policial em Alto Garças

-

Rondonópolis27/05/2026 - 09:03

Rondonópolis27/05/2026 - 09:03“Tem vereador da base jogando contra”, dispara Cláudio Ferreira ao criticar apoio a candidato de fora

-

Policial27/05/2026 - 01:06

Corpo de Bombeiros combate incêndio em três carretas estacionadas em posto de combustível

-

Rondonópolis27/05/2026 - 01:11

Rondonópolis27/05/2026 - 01:11Rondonópolis|52ª Exposul terá portões abertos em todos dias da feira